時系列予測の手法別解説

【加重移動平均法(2/2)】

時系列データの項数が偶数の場合

前ページのデータで3月の4項加重移動平均の求め方を説明します。

3月の3項加重移動平均は「2月,3月,4月」において3月が真ん中に位置しますが、3月の4項加重移動平均は「1月,2月,3月,4月」、「2月,3月,4月,5月」どちらの4ヵ月を使うにしても、3月は真ん中に位置しません。そこで下記に示すウエイトをデータに掛け、2つの加重移動合計を加算し2で割った値を3月の4項加重移動合計とし、ウエイト合計で割ることによって3月の4項加重移動平均を求めます。

<3月の4項加重移動平均>

・加重移動合計

1つ目の加重移動合計 1×1月 + 2×2月 + 2×3月 + 1×4月

2つ目の加重移動合計 1×2月 + 2×3月 + 2×4月 + 1×5月

上記2つの加算は次で示せます。

1×1月 + 3×2月 + 4×3月 + 3×4月 + 1×5月

3月の4項加重移動合計は上記ウエイトを2で割り求められます。

3月の4項加重移動合計

0.5×1月 + 1.5×2月 + 2×3月 + 1.5×4月 + 0.5×5月 =

0.5×2 + 1.5×3 + 2×4 + 1.5×8 + 0.5×3 =27

・ウエイト合計

上記のウエイトを加算します。

0.5+1.5+2+1.5+0.5=6

・加重移動平均

加重移動平均は加重移動合計 ÷ ウエイト合計で求められます。

3月の4項加重移動平均=27÷6=4.5

上記に従い4月の6項の加重移動平均を算出します。

<4月における6項加重移動平均>

・加重移動合計

1つ目の加重移動合計=1×1月 + 2×2月 + 3×3月 + 3×4月 + 2×5月 + 1×6月

2つ目の加重移動合計=1×2月 + 2×3月 + 3×4月 + 3×5月 + 2×6月 + 1×7月

上記2つを加算し、ウエイトを2つで割ります。

(1×1月 + 3×2月 + 5×3月 + 6×4月 + 5×5月 + 3×6月 + 1×7月)÷2

=0.5×1月 + 1.5×2月 + 2.5×3月 + 3×4月 + 2.5×5月 + 1.5×6月 + 0.5×7月

・ウエイト合計

0.5+1.5+2.5+3+2.5+1.5+0.5=12

・加重移動平均

(0.5×2+1.5×3+2.5×4+3×8+2.5×3+1.5×10+0.5×5)÷12

=64.5÷12=5.375

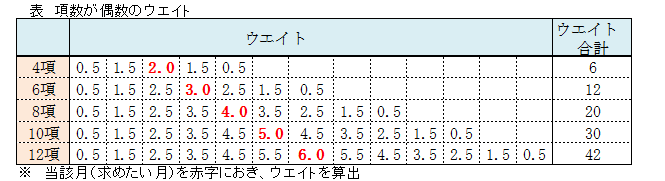

8項目以降も同様の考え方でウエイトを求められます。項数が4項、6項、8項、10項、12項についてのウエイトを示します。

<項数が偶数の場合の短縮加重>

時系列データの先頭あるいは末尾部分で、計算対象のデータが存在しない場合は、先に示した短縮加重を行うことによって、加重移動平均を算出します。

・1月の6項加重移動平均

3×1月 + 2.5×2月 + 21.5×3月 + 20.5×4月

=3×2 + 22.5×3 + 21.5×4 + 20.5×8 =23.5

・ウエイト合計 3+2.5+1.5+0.5=7.5

・1月の加重移動平均 23.5÷7.5=3.133

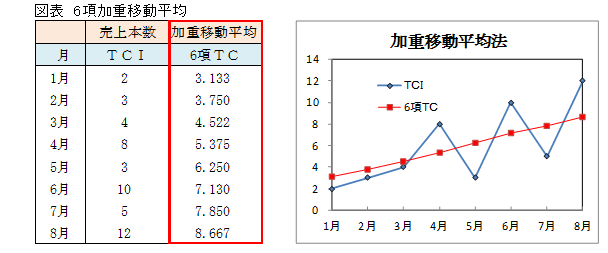

<6項目加重移動平均の結果>

全ての月について6項加重移動平均を求めました。

加重移動平均の項数

加重移動平均の項数が多いほど、傾向変動は滑らかになります。

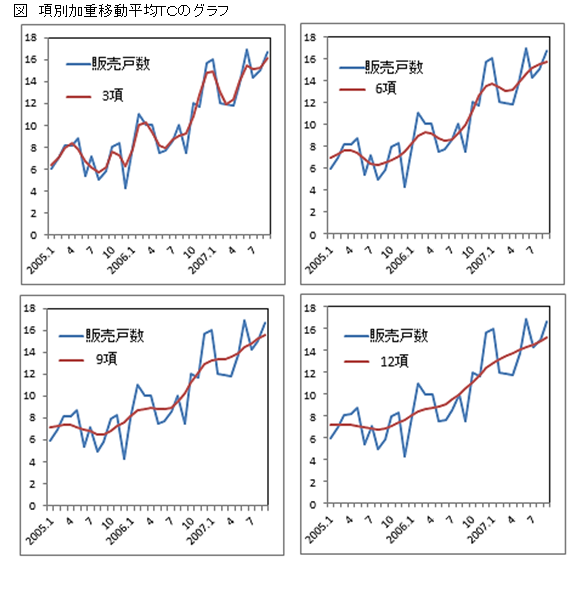

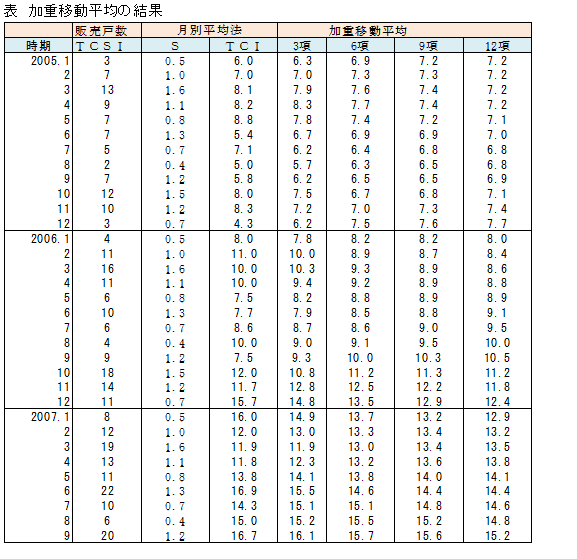

「月別平均法」で、販売戸数(TCSI)から季節変動を除去したTCIを算出しました。このTCIのデータに、3項、6項、9項、12項の加重移動平均を算出しました。右に示すグラフで、4つのTCを比較しました。項数が多いTCほど、滑らかな線になっています。

●留意点

項数を多くするほど時系列データの傾向が見えてきますが、一方で先頭部分や末尾部分は短縮加重で計算されているため、今後、データが出そろった時点で計算された傾向変動と必ずしも一致しません。したがって項数がいくつあれば良いという基準はありません。

解説者は、月次データの場合、月数が23ヵ月以下であれば3項、24ヵ月以上であれば12項としています。求められた傾向変動に3傾向線を当てはめれば傾向を把握できるので、加重移動平均の項数は3項か12項でよいと判断しています。販売戸数の時期数は24ヵ月以上なので、右のグラフからわかるように12項の加重移動平均が最も滑らかになり12項が良いといえます。

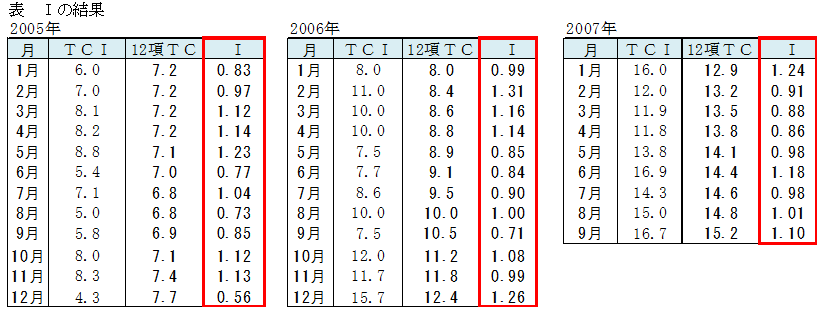

不規則変動指数Iの算出

TCIを加重移動平均で求めたTCで割ることによって、不規則変動指数Iを算出できます。求められたIから、傾向変動の周りを不規則に変動する動きを把握することができます。

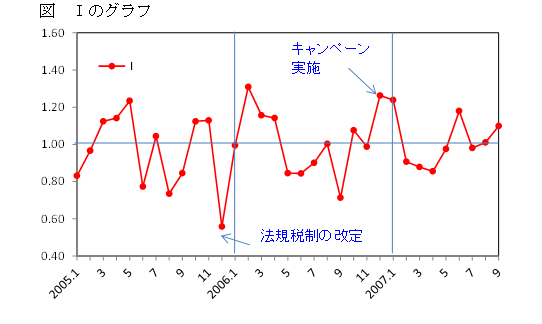

Iは指数で求められ、1より大きい(小さい)とき、法規税制の改定、キャンペーン有無など不規則変動要因が売上の増加(減少)に影響を及ぼしたといえます。

上記データでIを算出しました。

加重移動平均は12項TCを用いました。

【計算例】

2005年1月のI 2005年1月のTCI ÷ 2005年1月の12項TC

=6.0÷7.2=0.83

2005年12月のIは0.56と1を大きく下回っています。この月に法規税制の改定があり、売上は大きなダメージを受け減少したことがわかります。

2006年12月のIは1.26で1を上回っています。この月はキャンペーンを実施し、その効果があり売上が増えたことがわかります。

最新セミナー情報

予測入門セミナー

予測のための基礎知識、予測の仕方、予測解析手法の活用法・結果の見方を学びます。

マーケティングプランニング&マーケティングリサーチ入門セミナー

マーケティングリサーチを学ぶ上で基礎・基本からの調査のステップ、機能までをわかりやすく解説しています。

統計解析入門セミナー

統計学、解析手法の役割から種類、概要までを学びます。

アンケート調査表作成・集計・解析入門セミナー

調査票の作成方法、アンケートデータの集計方法、集計結果の見方・活用方法を学びます。